1. 증여세 신고란?

증여세 신고는 개인이 타인에게 재산을 증여할 때 발생하는 세금을 신고하는 절차입니다. 이 세금은 증여받은

재산의 가치를 기준으로 하며, 신고를 통해 세금을 납부해야 합니다.

2. 증여세 신고 기간

증여세 신고는 증여받은 달의 말일로부터 3개월 이내에 해야 합니다. 예를 들어, 1월에 증여를 받았다면

3월 말일까지 신고를 완료해야 합니다. 이 기간을 놓치면 가산세가 부과될 수 있으므로 주의가 필요합니다.

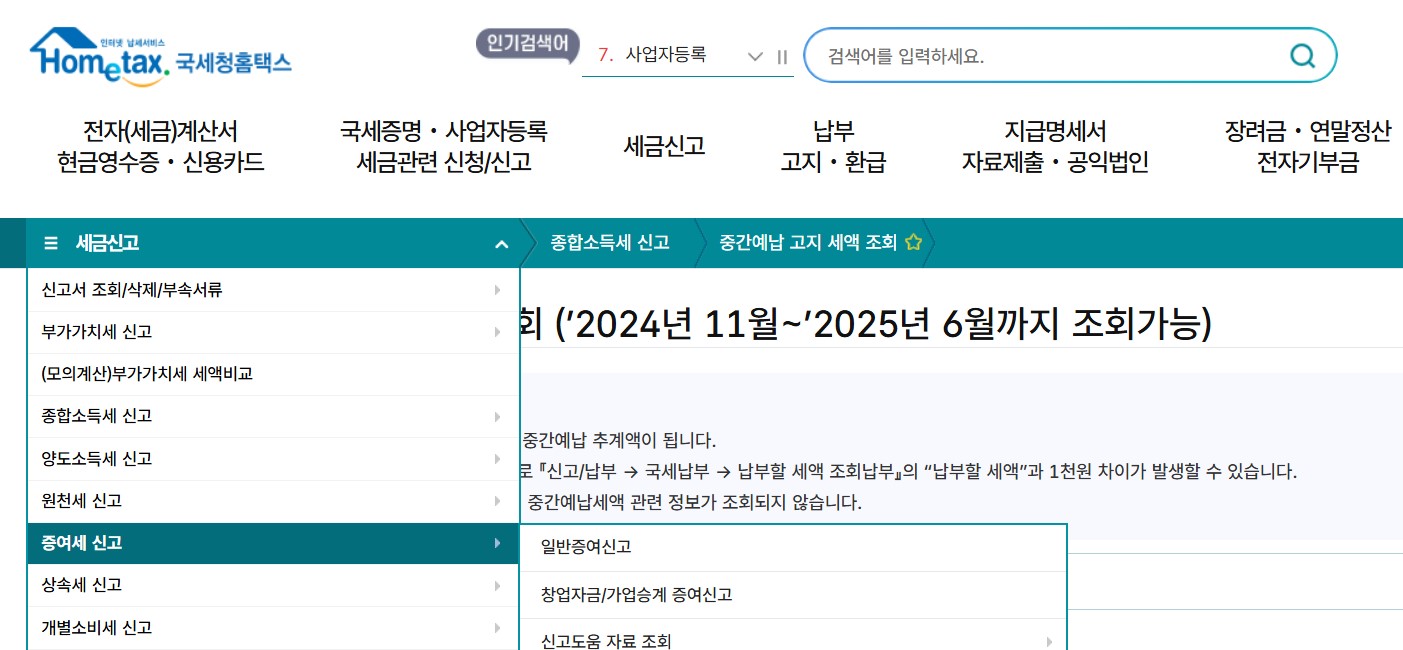

3. 증여세전자 납부 방법

국세청의 홈택스 웹사이트를 통해 전자적으로 신고하고 납부할 수 있습니다.

홈택스에 접속한 후, '신고/납부' 탭으로 이동하여 증여세 신고를 선택하면 됩니다. 이후 필요한 정보를

입력하고 제출하면 신고가 완료됩니다.

간편인증

세금신고>>>증여세신고선택

증여재산세 입력란

4. 증여세 면제 한도

증여세에는 면제 한도가 있으며, 이는 수증자의 관계에 따라 다릅니다.

예를 들어, 배우자에게 증여할 경우 6억 원까지 면제되며, 직계존비속에게는 5천만 원까지 면제됩니다.

아래 표는 주요 면제 한도를 정리한 것입니다.

수증자 관계면제 한도

| 배우자 | 6억 원 |

| 직계존속 | 5천만 원 |

| 자녀(20세 미만) | 2천만 원 |

| 기타 친척 | 1천만 원 |

5. 신고 시 유의사항

증여세 신고 시 유의해야 할 점은 다음과 같습니다:

- 신고 기한을 반드시 지켜야 합니다.

- 증여받은 재산의 가치를 정확히 평가해야 합니다.

- 필요한 서류를 준비하여 제출해야 합니다.

- 전자 신고 시 입력 오류가 없도록 주의해야 합니다.

▶더욱 자세한 정보는 아래 링크에서 유용한 자료를 확인할 수 있습니다:

(https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2342&cntntsId=7730)

국세청 - 국세신고안내 - 개인신고안내 - 증여세 - 증여세 납부

(https://www.nts.go.kr/nts/cm/cntnts/cntntsView.do?mi=2345&cntntsId=7732)